Das Institut für Bau-, Stadt- und Raumforschung hat Mitte Juli zusammen mit dem HDE, Handelsverband Deutschland, eine Einschätzung zur Entwicklung des Online-Handels vorgelegt. Infoboard.de zitiert daraus die Detailanalyse zur Branche Consumer Electronics/Elektro.

Bei Elektronik hatte der Online-Handel 2013 einen relativ hohen Marktanteil von 19,8 Prozent. Elektro-Kleingeräte, Bild- und Tonträger, Foto sowie Consumer Electronics generell sind online recht gut bestellbar. In zunehmendem Maße profitieren auch Elektro-Großgeräte vom Online-Handel. Nahezu alle großen etablierten Anbieter (dazu gehören neben Media Markt auch die Verbundgruppen Expert, Euronics, EP) realisieren seit Jahren Multichannel-Strategien und versuchen gegen den dominierenden Online-Anbieter Amazon Internet-Marktanteile zurückzugewinnen.

Die Nachfrager gelten aufgrund der relativ guten Vergleichbarkeit der Produkte auch durch Preissuchmaschinen und des großen Angebots als recht preissensibel. Auch bei gleichbleibenden Absatzmengen kann der starke Wettbewerb zu einem sinkenden Preisniveau und zu Umsatzeinbußen führen. Der Online-Marktanteil betrug im Jahr 2013 rund 20 Prozent (vgl. IfH 2014a: 43 ff.).

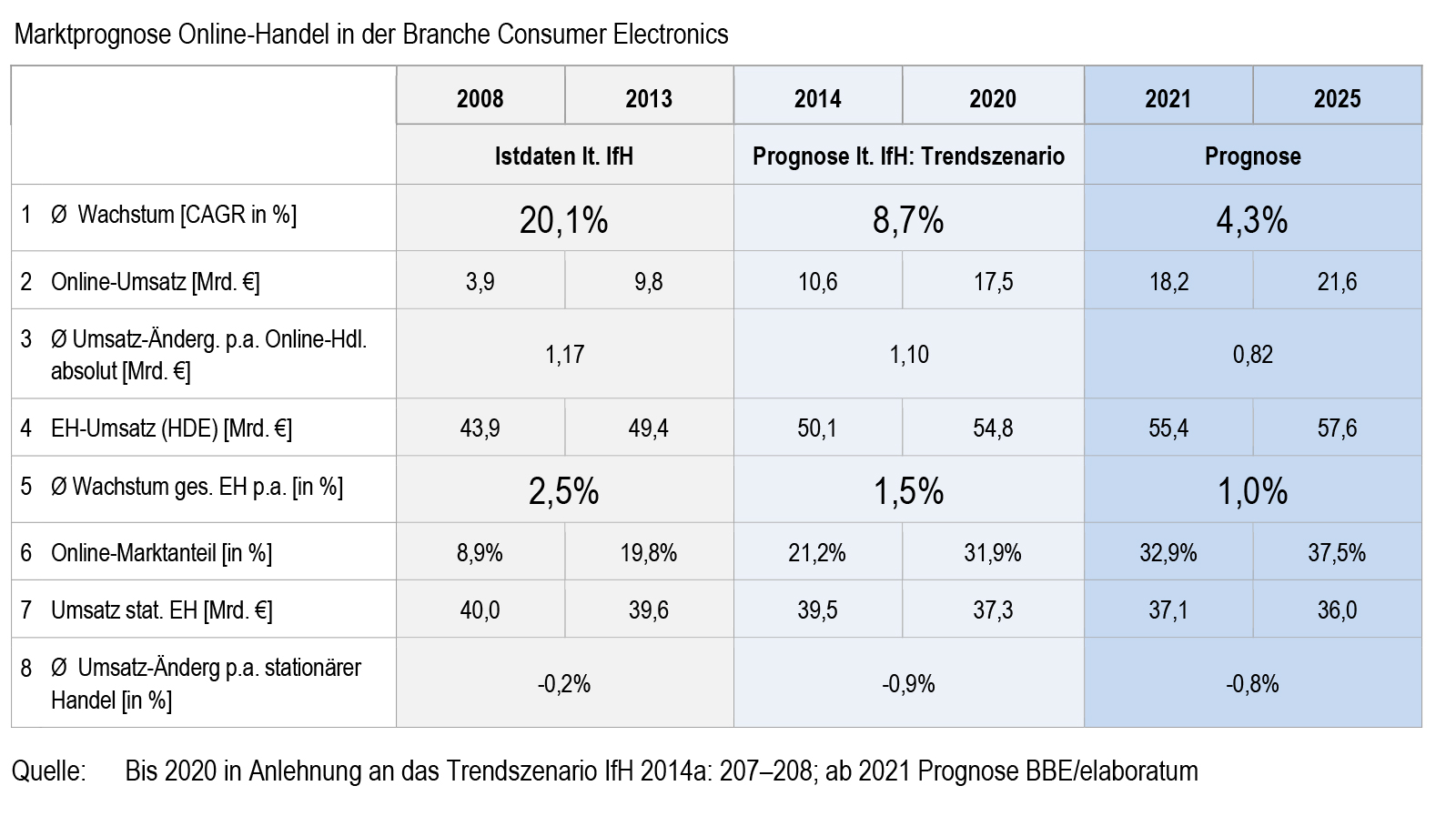

Für das Trendszenario geht das IfH (Institut für Handelsforschung) von einer reduzierten Wachstumsrate des Online-Handels von 8,7 Prozent von 2014 bis 2020 (gegenüber 20,1 Prozent p.a. bzw. 1,2 Mrd. Euro p.a. zwischen 2008 und 2013) aus. Neben der Wachstumsrate ist für die Entwicklung des Marktanteils das generelle Branchenwachstum entscheidend. Das IFH unterstellt, u.a. aufgrund des beschriebenen Preis- und Wettbewerbsdrucks, einen nominalen Umsatzverlust von 1 Prozent p.a. Daraus resultiert ein beachtlicher Marktanteil des Online-Handels von rund 38 Prozent im Jahr 2020. Im dynamischen Szenario des IfH würde der Marktanteil sogar auf etwa 58 Prozent ansteigen (vgl. IfH 2014a: 207 f.)

Ausgehend von der verminderten Wachstumsrate von 8,7 Prozent betragen die prognostizierten jährlichen Umsatzgewinne für den Online-Handel rund 1,1 Mrd. Euro für 2014 bis 2020. Von 2020 bis 2025 würde sich bei einer wiederum halbierten Wachstumsrate eine weitere leichte Abschwächung der jährlichen Umsatzzuwächse auf 0,8 Mrd. Euro zeigen. Das IfH geht demgegenüber von Umsatzverlusten von etwa 1 Prozent für den Gesamtmarkt aus, was mit beachtlichen jährlichen Umsatzverlusten des stationären Einzelhandels korrespondieren würde. In der weiteren Prognose bis 2025 ergibt sich laut IfH ein Online-Marktanteil von über 49 Prozent. Das stationäre Marktvolumen hätte sich dann von 39,7 Mrd. Euro auf nur noch 22,2 Mrd. Euro annähernd halbiert (-44 Prozent).

Wir halten die Kernannahmen der Schätzung des IfH für plausibel, sehen jedoch die relative Wettbewerbsposition des stationären Handels nicht derart geschwächt. Alternativ gehen wir daher von einem leichten nominalen Umsatzwachstum des Gesamtmarktes aus, und zwar nach +1,5 Prozent p.a. auf +1,0 Prozent von 2021 bis 2025.

Bei einer jährlichen Schrumpfung der stationären Umsätze von durchschnittlich -1 Prozent und dem unten genannten Wachstum des Online-Handels würde sich andernfalls ein Online-Marktanteil im Jahr 2025 von knapp 50 Prozent ergeben, was wir nicht als Basis unserer Prognose annehmen. Besonders in dieser Branche können technische Entwicklungen häufig ein Umsatztreiber (on- und offline) sein, so dass es durch Innovationen (z.B. im Bereich Robotics) zu Umsatzimpulsen kommen kann.

Tabelle: Marktprognose Online-Handel in der Branche Consumer Electronics

208; ab 2021 Prognose BBE/elaboratum

Für das abgewandelte Trendszenario des IfH ergibt sich für den Online-Handel ein Marktanteil von rund 32 Prozent in 2020 und von 37,5 Prozent in 2025. Der stationäre Handel muss in unserer Prognose mit jährlichen Umsatzeinbußen von etwa -1,0 Prozent rechnen.

Kombiniert mit dem zu erwartenden Margendruck sind Einbußen in der Gewinnsituation der Betriebe dieser Branche zu erwarten, was insgesamt zu einer Reduktion der Standorte führen dürfte. Davon betroffen sind insbesondere Fachmarktflächen „auf der grünen Wiese“ sowie Consumer Electronic-Flächen in Shoppingcentern.

Aufgrund von Multichannel-Effekten lassen sich die Flächenauswirkungen in diesem Segment jedoch besonders schwer abschätzen: Die großen Anbieter (z.B. MediaSaturn-Gruppe) haben in den letzten Jahren stark in den Ausbau von Cross-Channel investiert (ausgebaut haben diesen z.B. auch die Verbundgruppen Euronics, Expert, Electronic Partner). Daher kann davon ausgegangen werden, dass diese Händler online Marktanteile gewinnen (vgl. IfH 2014a: 208). Die stationären Umsätze werden demgegenüber abnehmen. Inwieweit dann stationäre Flächen aufrechterhalten bleiben und quersubventioniert werden, lässt sich kaum vorhersagen. Wir gehen davon aus, dass es zu einer moderaten Verminderung der Standorte in diesem Bereich kommt.

In Teilbranchen, wie Foto, wird es aufgrund der Digitalisierung allerdings zu einer deutlichen Verminderung der hier vorherrschenden kleinen Fachgeschäfte in Innenstädten kommen.

{kind=link}