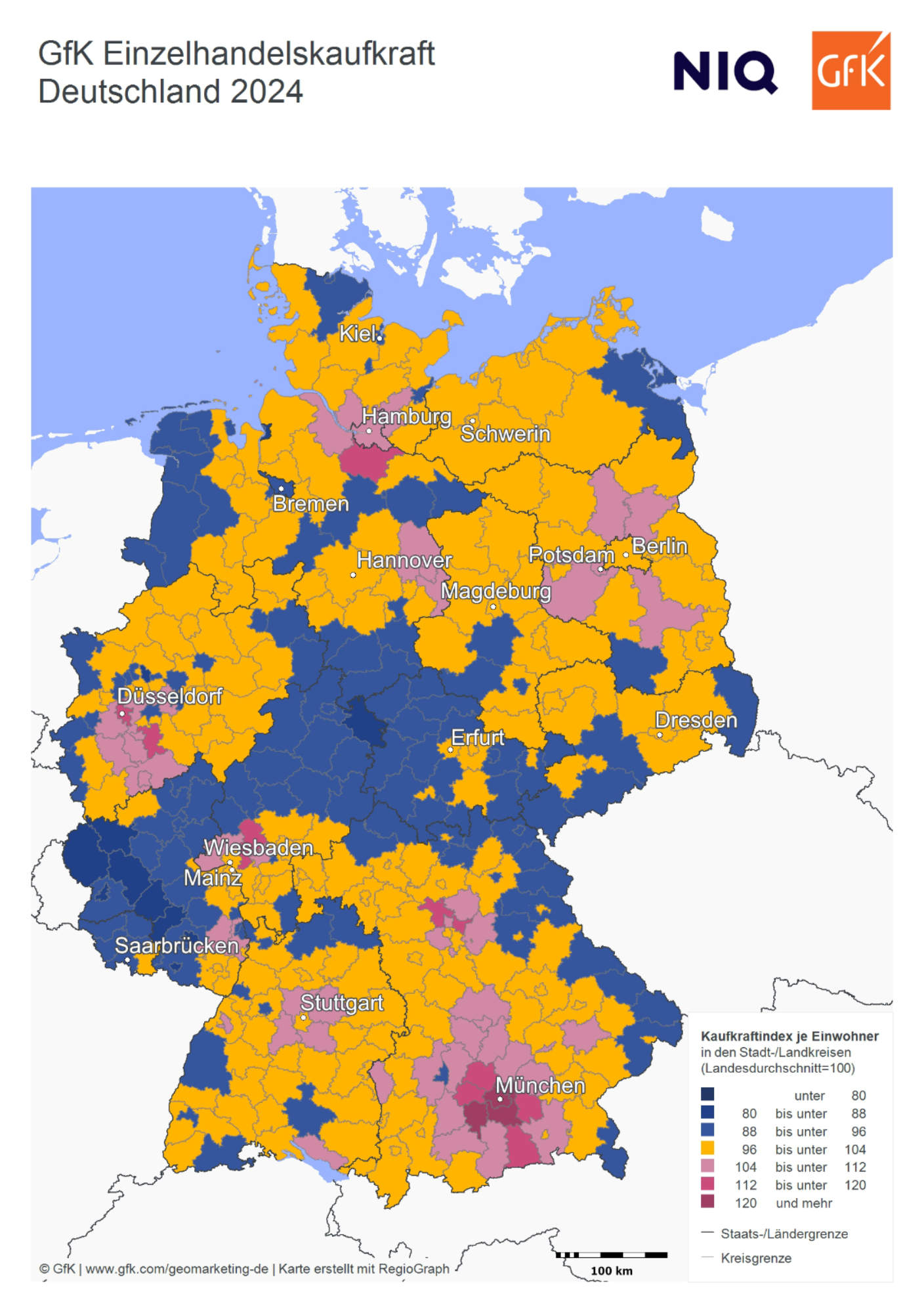

Die aktuelle Studie zur GfK Einzelhandelszentralität 2024 zeigt, dass die Deutschen im Durchschnitt 6.770 EUR pro Kopf für Ausgaben im Einzelhandel zur Verfügung haben. Dennoch wird ein großer Teil dieser Kaufkraft nicht am Wohnort ausgegeben. Insbesondere Mittelstädte profitieren von Kaufkraftzuflüssen aus dem Umland durch ein umfangreiches Handelsangebot.

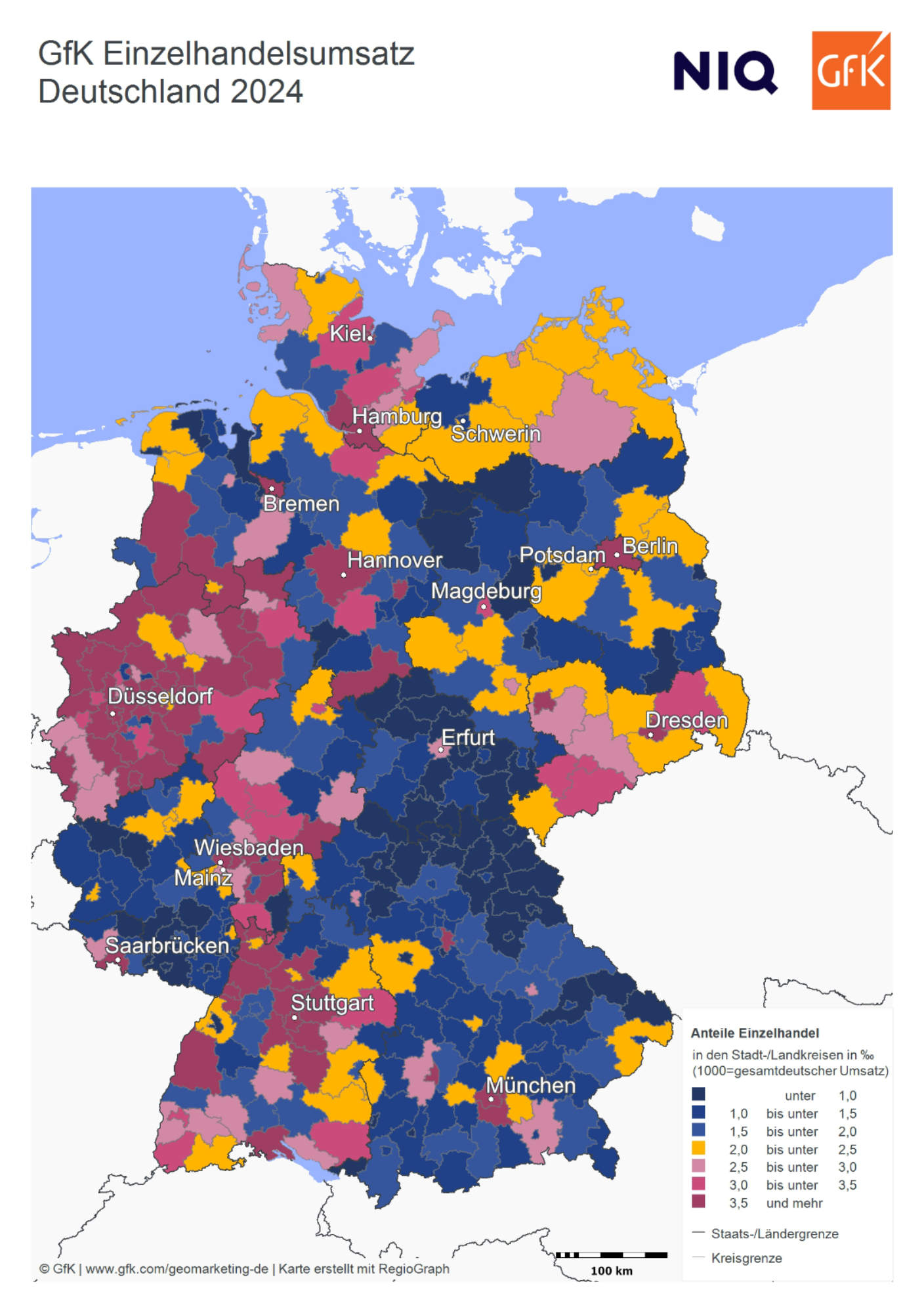

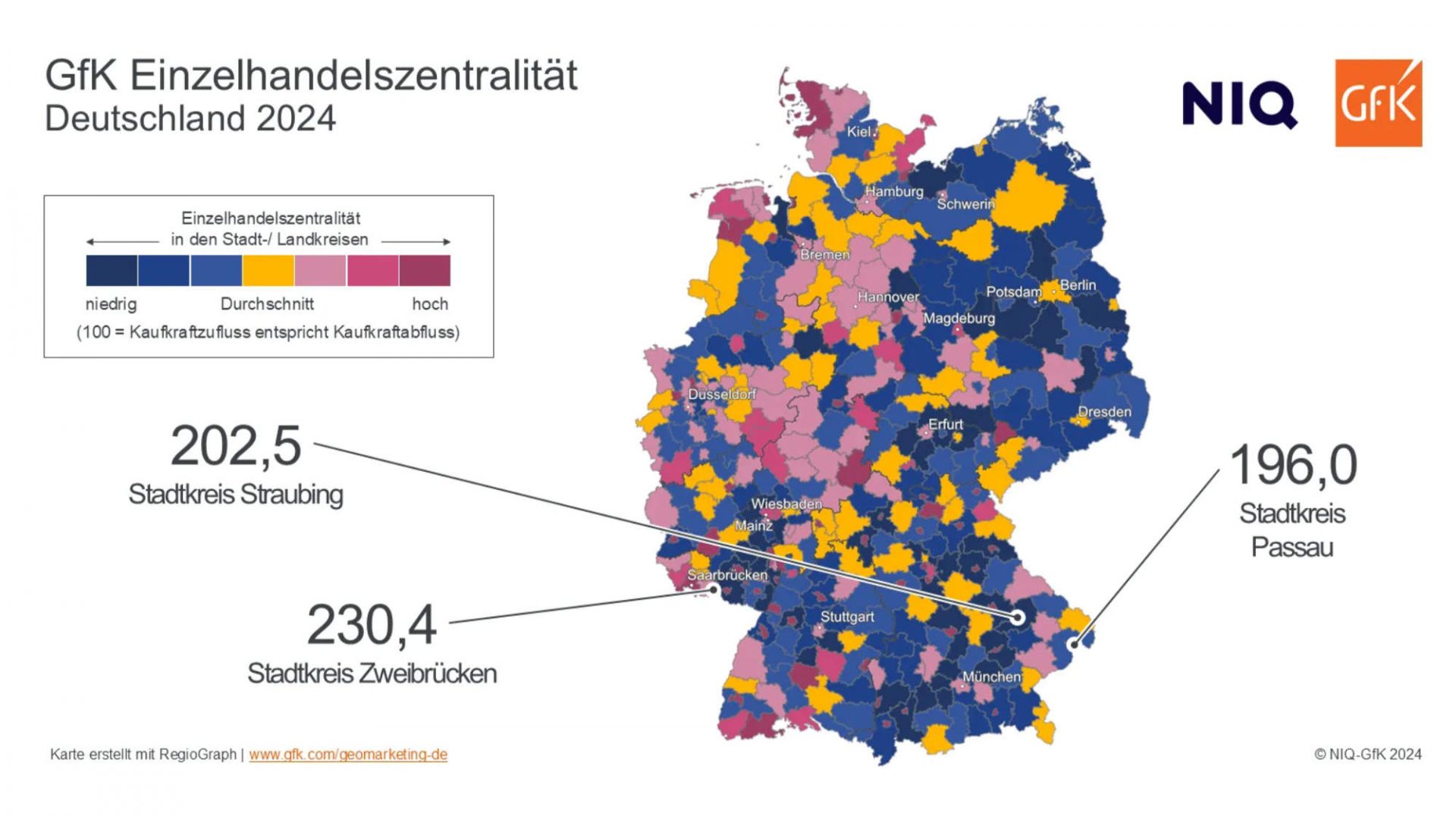

Die Einzelhandelskaufkraft variiert stark zwischen den Regionen, mit Spitzenwerten wie 8.689 EUR im Landkreis Starnberg und niedrigeren Werten wie 5.715 EUR im Stadtkreis Gelsenkirchen. Doch nicht die gesamte Kaufkraft fließt in den stationären Handel, und häufig wird sie in anderen Regionen ausgegeben. Die Einzelhandelszentralität, die das Verhältnis von Einzelhandelskaufkraft zu regionalen Umsätzen misst, zeigt, wie stark eine Region Kaufkraft anzieht oder verliert. Ein Wert über 100 steht für Kaufkraftzuflüsse, während Werte unter 100 Abflüsse anzeigen.

Im Jahr 2024 verzeichnen 187 deutsche Kreise einen Kaufkraftzufluss, während in 213 Kreisen Kaufkraftabflüsse festgestellt wurden. Vor allem Stadtkreise profitieren von ihrer hohen Anziehungskraft und den gebündelten Handelsangeboten, die Käufer aus dem Umland anziehen.

Mittelstädte gewinnen weiterhin an Attraktivität

Die Top 10 der Einzelhandelszentralität zeigt, dass viele Mittelstädte als Versorgungszentren für ihre ländlich geprägten Einzugsgebiete fungieren. Mit wenigen Einzelhandelsangeboten im Umland fließt die Kaufkraft in diese Zentren, was dort zu einem deutlichen Kaufkraftüberschuss führt. Beispiele sind Straubing, das bundesweit auf Platz zwei liegt, während der umliegende Landkreis Straubing-Bogen mit einer Zentralität von nur 61,3 das Schlusslicht unter den 400 deutschen Stadt- und Landkreisen bildet.

Bemerkenswert ist, dass große Städte in diesem Ranking weniger stark abschneiden. Die bestplatzierte Millionenstadt ist Köln auf Rang 85 mit einer Zentralität von 111,8. Berlin liegt mit einem Wert von 100,1 auf Platz 187 und verzeichnet damit eine ausgeglichene Bilanz zwischen Kaufkraftzuflüssen und -abflüssen.

Top 10 Kreise – GfK Einzelhandelszentralität 2024

| Rang | Stadt- oder Landkreis | Einwohner | Einzelhandelskaufkraft 2024 Index* | Einzelhandelsumsatz 2024 Index* | Einzelhandelszentralität 2024** |

| 1 | SK Zweibrücken | 34.534 | 91,2 | 210,1 | 230,4 |

| 2 | SK Straubing | 49.164 | 97,5 | 197,4 | 202,5 |

| 3 | SK Passau | 53.907 | 97,3 | 190,7 | 196,0 |

| 4 | SK Kaiserslautern | 101.228 | 87,7 | 164,4 | 187,5 |

| 5 | SK Koblenz | 115.268 | 93,1 | 169,0 | 181,6 |

| 6 | SK Würzburg | 127.810 | 102,3 | 179,6 | 175,7 |

| 7 | SK Ansbach | 42.221 | 97,8 | 169,2 | 173,0 |

| 8 | SK Trier | 112.195 | 88,0 | 150,5 | 171,0 |

| 9 | SK Hof | 46.656 | 91,5 | 155,2 | 169,6 |

| 10 | SK Weiden i.d.OPf. | 43.052 | 97,7 | 165,1 | 169,0 |

Quelle: GfK Einzelhandelszentralität Deutschland 2024 l * Index je Einwohner (100 = Landesdurchschnitt) | ** Zentralität 100 = Zufluss und Abfluss von Kaufkraft halten sich die Waage

Filip Vojtech, Einzelhandelsexperte im Bereich Geomarketing von NIQ-GfK, kommentiert: „Einzelhändler sollten bei der Expansionsplanung Standorte in Mittelstädten nicht unterschätzen, denn diese haben oft eine Reichweite, die die Zahl der Einwohner im direkten Stadtgebiet deutlich übertrifft. Schon seit vielen Jahren werden Mittelstädte immer attraktivere Einzelhandelsstandorte, während die größten deutschen Städte an Bedeutung verlieren. Köln verschlechtert sich im Vergleich zum Vorjahr beispielsweise um vier Ränge, während es in München und Hamburg sogar sieben sind. Noch härter trifft es aber Berlin: Die Hauptstadt rutscht 2024 im Zentralitätsranking ganze zwölf Plätze nach hinten.“

{kind=link}