In den letzten Jahren haben verschiedene Faktoren das Verbraucherverhalten beeinflusst. Die wichtigsten sind die steigenden Lebensmittel-, Energie- und Treibstoffpreise, die gemeinhin als Lebenshaltungskostenkrise bezeichnet werden. Dies hat zu einer Stagnation der Realeinkommen geführt und zusammen mit dem Krieg in der Ukraine – der ebenfalls eine Ursache war – die Stimmung der Verbraucher gedämpft.

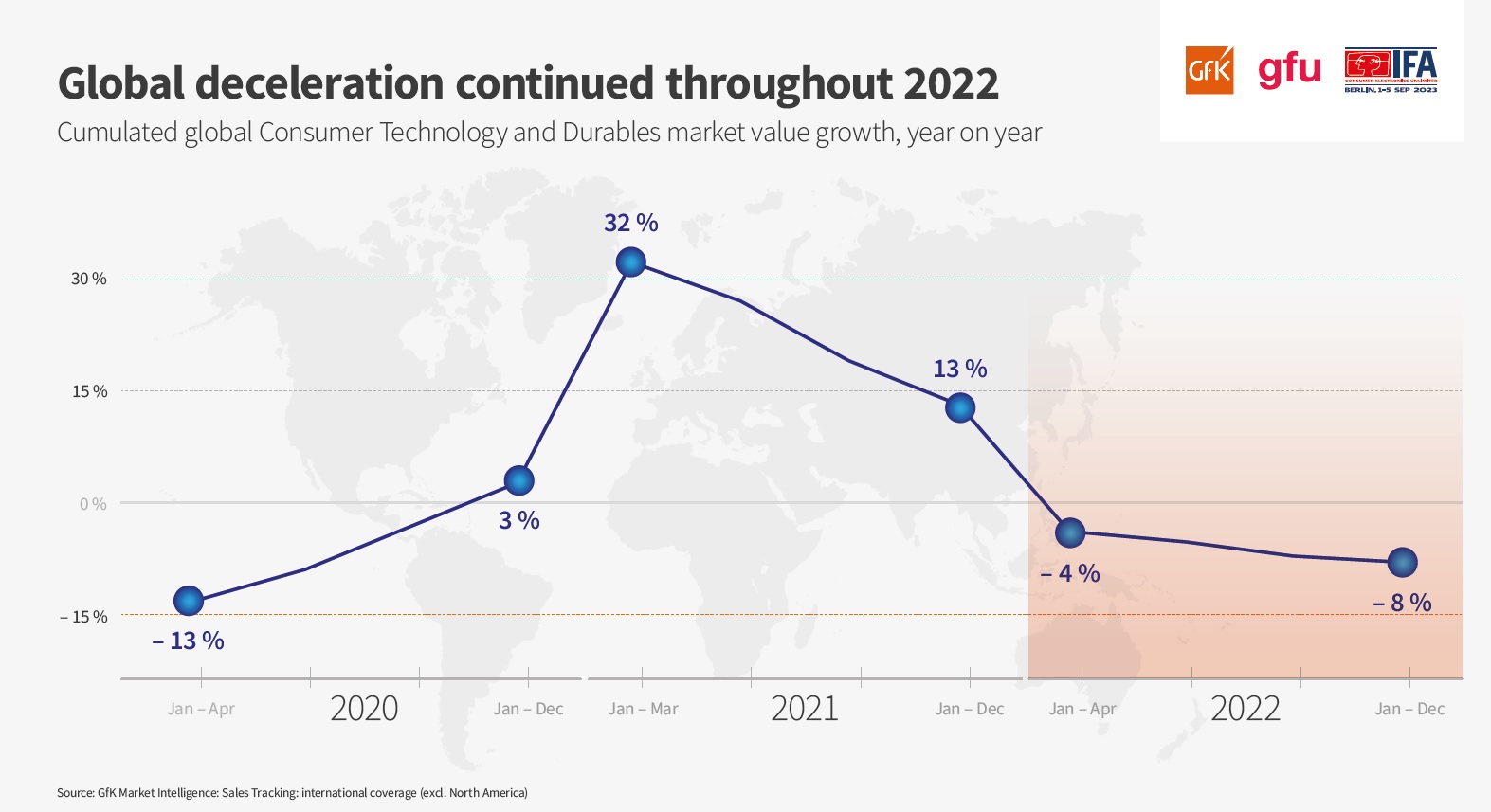

Gleichzeitig sind weite Teile des Marktes immer noch gesättigt, nachdem die Verbraucher während der Pandemie sowohl größere als auch kleinere Anschaffungen im heimischen Sektor vorantrieben. Nach den Spitzenumsätzen in den Jahren 2020 und 2021 ging das Wachstum für die Sektoren Technik und Gebrauchsgüter im Gesamtjahr 2022 wertmäßig um -8,4 % zurück.

Die Wachstumsperspektiven sind daher in den nächsten zwölf Monaten für Hersteller und Händler als herausfordernd einzuschätzen. Es wird prognostiziert, dass sich der Markt mit einem dynamischen Wertwachstum von -0,4 % im Jahr 2023 gegenüber dem Vorjahr auf niedrigem Niveau stabilisieren wird.

Es gibt jedoch erste Anzeichen für einen positiven Wandel am Horizont, wobei einige Regionen von einer allmählichen Stabilisierung der Verbraucherpreise und einem leichten Nachlassen des Inflationsdrucks im Dezember 2022 profitieren. Dies hat zu unterschiedlichen Wirtschaftsprognosen für das Jahr 2023 geführt – je nach Weltregion.

Laut einer Umfrage unter Chefvolkswirten im Januar 2023 sagen in Europa 100% der Chefvolkswirte ein schwaches Wirtschaftswachstum voraus, während 91% dies für die Vereinigten Staaten sehen. Dies steht in starkem Kontrast zu Südasien, wo nur 15% der Ökonomen ein schwaches Wachstum vorhersagen, und 30% für den Nahen Osten und Nordafrika.

Was bedeutet das für die Hersteller? „Es besteht kein Zweifel daran, dass Technologiehersteller und der Handel vor einer Zeit großer Herausforderungen stehen. Nichtsdestotrotz gibt es zahlreiche Gelegenheiten, bei denen sie das Wachstum nutzen können, indem sie sich auf erkenntnisbasierte Strategien verlassen“, so Jan Lorbach, Senior Director Strategic Insights bei GfK.

Und weiter: „Die Marken sollten die stärkste Nachfrage im Bereich der ‚erschwinglichen Premiumprodukte‘ erwarten, da die Verbraucher ihre neue Preissensibilität gegen ihre Nachfrage nach Produkten abwägen, die ein höheres Maß an Benutzerfreundlichkeit, Leistung und Nachhaltigkeit bieten. Dieser Trend wird vor allem während der wichtigsten Werbezeiträume für die Technologiebranche zu beobachten sein.“

Eine enge, partnerschaftliche Zusammenarbeit mit dem Elektrofachhandel und dem Küchen- und Möbelfachhandel gehört für Samsung… Read More

Die Wirtschaft steht weiterhin unter Druck, auch die Weiße Ware bleibt davon nicht verschont. Die… Read More

Die Glaskeramikkochfelder HK 250 und HK 25 vereinen durchdachtes Design mit einer robusten Glaskeramik-Oberfläche, die… Read More

Der leichte kabellose Bodenreiniger für die gründliche Reinigung von Hartböden und das Auffrischen von Teppichläufern. Die antimikrobielle Bürstenrolle*… Read More

… der handliche CVH Anniversary Edition beseitig mühelos losen Schmutz von Oberflächen und aus Ecken.… Read More

Warum kompliziert, wenn es auch einfach geht? Die Genius Zitruspresse bringt puren Genuss mit minimalem… Read More